|

Home Page - Contatti - La libreria - Link - Cerca nel sito - Pubblicit‡ nel sito - Sostenitori |

|

|

|

|

Era

solo questione di tempo!

Il declassamento dell'Italia rientrava nelle strategie oligarchiche

bancarie internazionali.

La storia, quando non viene compresa, si ripete: da giugno a settembre

del 1992, (anno della morte dei grandi Falcone e Borsellino), dopo la

cospirazione avvenuta nel panfilo Britannia di Sua Maest‡, le agenzie

di rating declassarono l'Italia permettendo ai banchieri (Goldman Sachs,

per fare un nome) e/o speculatori (vedi George Soros) di acquistare in

saldo i patrimoni nazionali...anche allora c'era Romano!

---------------------------------------------

Sensazionale:

Centrofondi declassa gli Usa!

Pierluigi

Paoletti - www.centrofondi.it

La notizia del giorno, strombazzata da tutti i mass media,

Ë ovviamente il declassamento del nostro rating che oramai ci vede soli

al penultimo posto in Europa davanti solo a Grecia e Polonia con una

misera A+ al pari di Botswana, Corea del Sud, Kuwait, Malesia, Trinidad

e pochi altri.

Dire che líavevamo previsto da tempo (http://www.centrofondi.it/report/report_03_04_06.pdf

e

Se diamo uno sguardo ai paesi che hanno la massima

valutazione del rating (ovvero sono ottimi debitori) vediamo che ci sono

tutti i paesi anglofoni come Stati Uniti, Australia, Inghilterra e

sappiamo anche che il rating Ë un servizio per gli investitori che

rivela il grado di affidabilit‡ delle obbligazioni emesse da parte di

uno stato. Non cíË anche nessun dubbio che noi abbiamo uno dei debiti

pubblici pi˘ elevati tra i paesi occidentali ovvero, leggendo la cosa

in termini di signoraggio, abbiamo chiesto denaro fresco alla Banca

Centrale per un importo di poco superiore alla nostra produzione annuale

ed a fronte di queste emissioni di nuovo denaro, che non ha, lo

ribadiamo ancora una volta, alcuna copertura di oro o altra ricchezza

alle spalle, la banca centrale ci ha chiesto in contropartita

líemissione di altrettante obbligazioni che poi vengono in parte

rivendute dalle banche ai risparmiatori, privati o istituzionali, di

tutto il mondo.

Bene, per semplificare riportiamo il classico esempio della

tipografia (

Gi‡ qui appare chiaro che cíË qualcosa che non va nel meccanismo, o

la tipografia e troppo furba o il cliente Ë troppo scemo oppure i due (BC

e politici) si sono messi díaccordo per fare fesso un terzo che poi Ë

quello che alla fine paga sempre (cioË tutti noi).

Il punto Ë che alla fin fine questo Ë

un debito che non esiste se

pensiamo che ci sono stati venduti ìsoloî dei pezzi di carta a

fronte di ricchezza ìveraî, pagati con varie finanziarie, tasse ecc.

oltre naturalmente agli interessi che ogni anno ammontano ad oltre 60

mld di euro. Líattuale declassamento comporter‡ un maggior onere per

gli interessi che serviranno per appetire i compratori dei nostri titoli

e enormi sacrifici (e soprattutto ancora svendite del patrimonio

pubblico) per ricondurre un debito che ormai, grazie agli interessi

sugli interessi, Ë ormai fuori controllo.

Ora vediamo invece un altro tipo di debito che Ë quello

che uno stato ha nei confronti di tutti gli altri, ovvero il deficit

commerciale, quello che ai tempi di Bretton Woods veniva pagato in oro

dai paesi debitori. Al contrario del debito pubblico di cui abbiamo

visto sopra la natura, il deficit commerciale Ë scambio di ricchezza

reale ovvero io stato importo beni e servizi in misura superiore a

quanto riesco ad esportare.

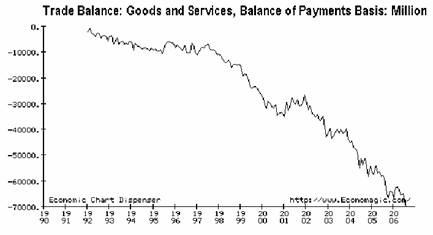

Valutando questo gli Stati Uniti hanno 800 miliardi di

dollari di debiti con líestero (il 6%

LíInghilterra, ma anche Usa e Australia hanno numeri

simili, pur avendo un Pil di poco

Come si puÚ spiegare allora il massimo rating dato a questi paesi?

Difficile da dire si puÚ solo dire che tutte le societ‡ di rating sono

societ‡ private, che FMI, Banca Mondiale, BCE, FED, BRI, Commissione

europea ecc. sono tutti organi sovranazionali che fanno gli interessi

esclusivi di chi li controlla e che nei confronti dellíItalia cíË

un interesse speciale per le ricchezze che questo paese ancora puÚ

offrire ai nuovi conquistadores e la nostra ipotesi di un nuovo 1992 alle porte vedrete che non Ë

tanto campata in aria.

Nel nostro piccolo oggi

facciamo uníazione sensazionale. Declassiamo Usa, Inghilterra e

Australia da tripla A a un B--!

Credete che qualcuno ci stia a sentire?

Dal fronte dei dati macroeconomici intanto arrivano una raffica di dati

che evidenziano una crisi incipiente dellíeconomia americana come i

prezzi all'ingrosso a -1.6% sul mese scorso, la produzione industriale a

-0.6% mese su mese mentre l'utilizzazione della capacit‡ Ë calata

anche questa inaspettatamente di uno 0.6%. Giorni fa erano usciti i

consumi con il segno meno -0.4% e venerdÏ scorso gli occupati a 50mila

invece di 120mila attesi. Tutto questo mentre gli indici azionari

toccano i massimi di maggio o addirittura, Ë il caso del Djones,

toccano i massimi di tutti i tempi.

Se le borse anticipano di circa sei mesi gli andamenti

economici, allora o stanno guardando un altro film o sono proprio in

ritardo (che centrino qualcosa le elezioni americane?).

Nel secondo caso Ë probabile che allíimprovviso girino verso sud

recuperando tutto il tempo perso e lasciando sul campo i corpi (per

fortuna solo finanziari) dei soliti creduloni dellíultimíora.

CíË uníaltra notizia che merita la nostra attenzione ed Ë la

crescita del grano che da met‡ settembre ha avuto uníimpennata dei

prezzi

Questíanno avremo la pi˘ bassa produzione di grano degli

ultimi 25 anni http://www.ft.com/cms/s/0c021878-5a16-11db-8f16-0000779e2340.html

e gli esperti gi‡ parlano di crisi

senza precedenti e sono seriamente preoccupati per i prossimi anni.

Purtroppo questo Ë il

frutto della politica agricola suicida, dove si Ë cercato

líindustrializzazione e la globalizzazione di un settore che NON

PUOí e NON DEVE essere industrializzato nÈ tantomeno globalizzato.

E nel nostro piccolo rinnoviamo líappello agli

imprenditori agricoli a sganciarsi dalla folle politica agricola

comunitaria per attuare nuove politiche imprenditoriali anche redditizie

come quella da noi proposta http://www.centrofondi.it/sapore_cuore.htm

per rivitalizzare líagricoltura e le economie locali. Noi da

parte nostra mettiamo tutta la nostra esperienza e siamo disponibili a

dare il nostro aiuto e la nostra collaborazione a tutti coloro che

vorranno attuare o proporre ad altri questo progetto.

Il futuro Ë solo nostro, solo noi possiamo decidere se vivere in un

inferno o in un paradiso, ma bisogna scegliereÖil tempo stringe.

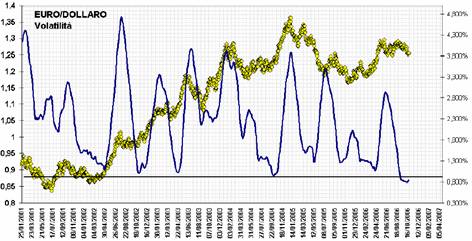

Sul fronte valutario probabilmente il recupero del dollaro

sullíeuro ha le ore contate la

Un suo aumento, come dimostra il passato, indicherebbe un

nuovo apprezzamento dellíeuro sul dollaro

ed il superamento della trend line rossa ne sarebbe la

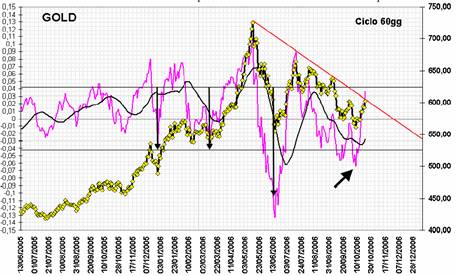

conferma. Questo nuovo ciclo porterebbe líoro a crescere fino a

dicembre-gennaio dopodichË inizier‡ la fase discendente del ciclo

annuale iniziato a giugno scorso.

PoichÈ qualcuno ha parlato di bolla speculativa dellíoro, vi

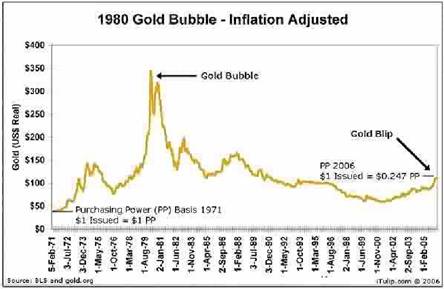

mostriamo un grafico dellíoro dal

Da questo grafico si vede come la corsa dellíoro dal 2000

sia solo un adeguamento dei prezzi allíinflazione, di bolla se ne potr‡

parlare (vi consigliamo di rileggervi il report sulla sequenza delle

bolle speculative http://www.centrofondi.it/report/report_09_02_05.pdf)

solo quando i prezzi saranno a ben altri livelli e comunque quando

sentirete parlare di oro dal fornaio allora quello sar‡ uno dei sintomi

della bolla sullíoro, non prima.

Per il lungo periodo lo vediamo ancora un buon investimento e badate

bene che líoro non d‡ nessun interesse, Ë da vedere solo come un

qualcosa che mantiene il suo potere di acquisto nel tempo al contrario

di tutte le altre cose che si svalutano in mano giorno dopo giorno

Naturalmente questo fino a quando non ci libereremo anche di questa

convenzione (líultima) ed a quel punto ci potremo considerare uomini

liberi, ma allora saremo ritornati al denaro non come riserva di valore,

ma solo come mezzo di scambio, non avremo pi˘ timore del futuro e

avremo tutti la ricchezza e líabbondanza che ci meritiamoÖma questa

Ë uníaltra storia.

Thatís all folks